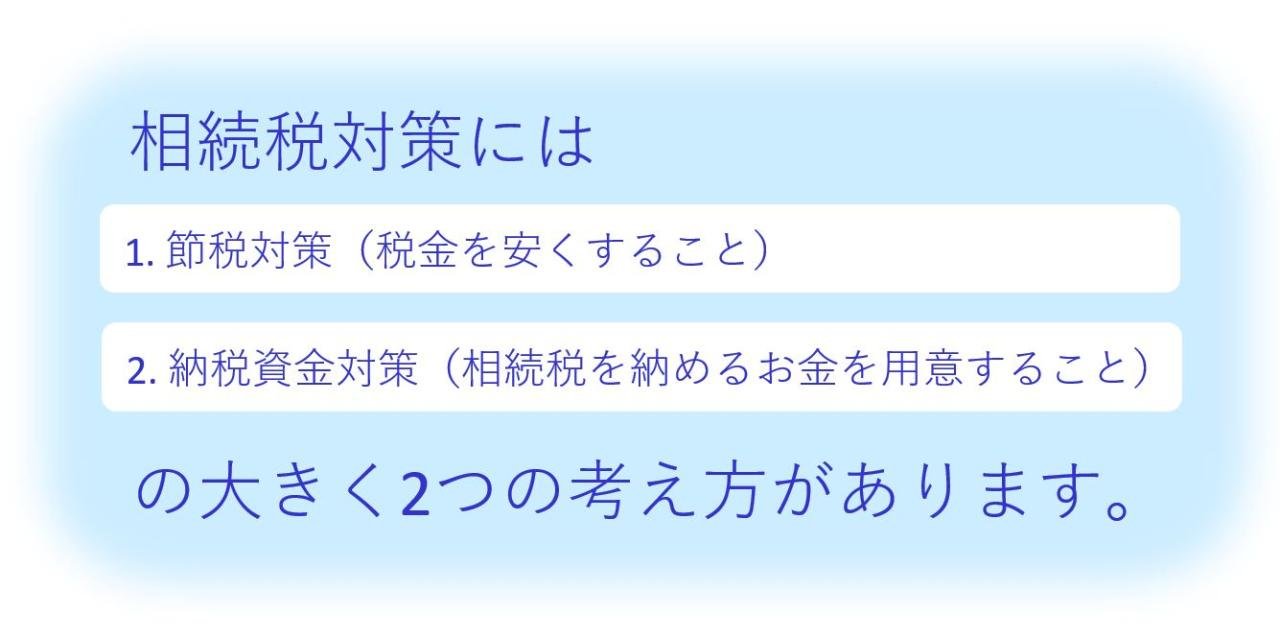

相続税対策

その考え方とは…

法律に基づいた子供(養子)を作る

相続税は法定相続人が増える毎に基礎控除が追加されますので、相続人の数を増やすことで全体の相続税を減らすことが出来ます。

そのために有効なのが「養子縁組制度の活用」です。

注意 法定相続人の数に含める被相続人の養子の数は、一定数に制限されています。

土地や建物は、利用状況に応じて財産評価基本通達により評価減がありますので、これを活用し土地・建物の評価を下げることが出来ます。

①賃貸用建物の建築で更地評価から貸家建付地評価へ評価減する。

(固定資産税の軽減もあります。)

②相続した居住用や事業用の宅地等の価格の特例(小規模宅地等の特例)により、宅地の一定面積について50%~80%の評価額の減額を利用する。

③農業経営のために耕作可能な農地は、用件をクリアの上、納税猶予を適用する。

自分の名義の財産は、当然ながら相続税の課税対象になります。

そのため、財産を手放すことで相続税を下げることができます。

①年間110万までの基礎控除を使い、毎年相続人や孫に現金、預貯金を贈与する。

②20年以上婚姻期間のある夫婦間で居住用不動産、またはそれを取得するための金銭を贈与し、110万円+2,000万円の合計2,110万円の控除を受ける。

③土地・建物については、何回かに分けてその全部または一部を持分贈与する。

④相続時精算課税制度の特別控除額や住宅取得等資金に係る贈与税非課税枠を上手く活用する。

平成21年3月27日に「所得税法等の一部を改正する法律」が成立し、新しい事業継承継税制がスタートしました。ここでは非上場株式等の特例が活用できます。

①非上場株式等についての贈与税の納税猶予制度後継者が先代経営者から一括で自社株式の贈与を受けた場合に、贈与前から後継者が既に保有している議決権株式等を含め、発行済議決権株式総数の3分の2に達するまでの部分についての贈与税が全額納税猶予されます。

②非上場株式等についての相続税の納税猶予制度後継者が先代経営者から自社株式を相続した場合に、相続前から後継者が既に保有している議決権株式等を含め、発行済議決権株式総数の3分の2に達するまでの部分に係る課税価格の80%に対応する相続税が納税猶予されます。

様々な相続税対策を行っても、相続税がかかる場合もあります。

そのための納税資金を自己株式と生命保険で用意しておくことができます。

①自己株式の売却により納税資金の一部を確保する。

②生命保険金の非課税枠(500万円×法定相続人の数)を利用する。

③死亡によって必ずもらえる大口の終身保険に加入する。

注意

相続税に関連する法律は改正が頻繁に行われますので、詳細は必ずご自身でご確認ください。

不動産相続のご相談はこちらから

相続全体の流れはこちらから

不動産相続の売却はこちらから

不動産お役立ち情報

会社案内

株式会社オフィスm

〒460-0022

愛知県名古屋市中区金山5丁目11-6 名古屋NSCビル2階F号室

TEL:052-746-4036

FAX:052-746-4037

営業時間:9:00~18:00

定休日:日曜日・祝日 / 年末年始、GW、夏季休暇

スマートフォンサイト

スマートフォンサイトは、こちらからアクセスしてください。